ccPcapar

> Menu ERP > Solutions de services >

> Menu ERP > Solutions de services >

¤ Calculer le PCA-PAR (Cut-off)¶

Menu ERP > Solutions de services > Calculer le PCA-PAR (Cut-off)

Présentation¶

Ce menu vous permet de calculer sur les éléments récurrents des SSC :

les produits à recevoir (PAR),

les produits constatés d’avance (PCA),

les charges constatées d’avance (CCA),

les factures non parvenues (FNP).

Ces informations sont utilisées lors de la clôture de l’exercice ou lors de situation comptable au cours de l’exercice. Selon les règles de gestion, elles viennent ajuster le compte de résultat.

Le traitement peut également être utilisé comme un outil de contrôle de cohérence, selon les besoins, dans le courant de l’exercice.

La date de génération est généralement celle du dernier jour du mois. Par conséquent, les valeurs de compteurs utilisés correspondent à des compteurs estimés.

De même que pour le calcul de VMM, le calcul du Cut-off se fait à partir d’un nombre de jours réels.

Le traitement donne lieu à trois résultats :

Résultat détaillé : La liste des SSC traitées avec le delta copie, le coût copie et le résultat du calcul, soit dans la colonne PAR, soit dans la colonne PCA,

Résultat concentré : La liste des SSC traitées avec l’explication correspondante. La présentation est faite de façon à pouvoir exploiter le résultat sous Excel,

Synthèse : Le tableau récapitulatif des totaux par code article et compte compables.

Comme pour d’autres requêtes, il est possible de :

planifier l’exécution, consulter la remarque sur la durée de vie du fichier de résultat,

planifier l’exécution, consulter la remarque sur la durée de vie du fichier de résultat,

Zoom sur les données en résultat¶

En colonne¶

Du…Au : deux colonnes qui indiquent la période qui fait l’objet d’un calcul,

Prorata temporis : cœfficient qui est le rapport de la période proratisée sur la période complète. En résultat détaillé, une info-bulle indique les valeurs utilisées pour obtenir le cœfficient,

Quantité : cette colonne reprend la quantité de la RFC,

PU : c’est le Prix Unitaire de la RFC pris en compte pour le calul,

PCA ou PAR ou CCA ou FNP : valeur résultante = Prorata temporis x Quantité x PU.

En ligne¶

Lorsqu’une RFC contient plusieurs biens/grandeurs, le résultat concentré contient autant de lignes que de biens. Les valeurs PCA, PAR, CCA, FNP sont détaillées pour chaque bien.

Contraintes¶

Le calcul du PCA/PAR ne prend pas en compte les SSC aux statuts Fermée, Pré-crée et Résiliée.en attente.

Le calcul du PCA-PAR ne peut pas se faire avec effet rétroactif. Une date de calcul de PCA-PAR antérireure à la date de dernière facture réelle génère automatiquement un message d’anomalie.

Il n’y a pas de calcul de PCA-PAR pour les frais d’envoi de toner, les frais d’estimation et les droits fixes.

RFC de type montant forfaitaire (dont la Location)¶

Ce sont des montants forfaitaires facturés périodiquement. Le calcul est établi au jour.

Le prix unitaire du PCA-PAR est le montant de la RFC.

La quantité du PCA-PAR prend en compte la quantité présente sur la RFC.

“Prorata temporis” prend en compte la période, soit complète, soit incomplète.

1er cas - RFC à échoir, Calcul en fin de période facturée¶

Soit une SSC qui débute en février 2020 qui est facturable trimestriellement, en terme à échoir. Cette règle a été facturée pour un montant de 1 000 € en mai 2026 pour la période du 20/05/2026 au 19/08/2026, pour une quantité de 1. Trois biens sont liés à la RFC.

Le calcul du PCA-PAR est demandé au 19/08/2026.

Cette date se positionne à la fin de la période facturée ; c’est-à-dire à la veille de la date de prochaine facture théorique.

Le résultat du calcul est : “Aucun résultat”

En toute fin de période facturée, il n’y a pas de PCA, ni de PAR.

Si le traitement est demandé en date de prochaine facture théorique, artis.net va prendre en compte une journée de PAR.

2ème cas - RFC à échoir, facturée¶

Soit une SSC qui débute en février 2020 qui est facturable trimestriellement, en terme à échoir. Cette règle a été facturée pour un montant de 1 000 € en mai 2026 pour la période du 20/05/2026 au 19/08/2026, pour une quantité de 1. Trois biens sont liés à la RFC.

Le calcul du PCA-PAR est demandé au 30/06/2026. Cette date se positionne entre la date de dernière facture théorique et la date de prochaine facture théorique.

Le prix unitaire est :

Le Prix Unitaire = Prix unitaire de la règle de facturation = 1 000 €

Le nombre de jours facturés et le nombre de jours constatés sont respectivement :

Mois |

Nombre de jours facturés |

Nombre de jours constatés à partir du 30/06/2026 |

|---|---|---|

Mai |

12 Jours |

|

Juin |

30 Jours |

1 Jours |

Juillet |

31 Jours |

31 Jours |

Août |

19 Jours |

19 Jours |

Soit un total de |

92 Jours |

51 Jours |

Le Prorata temporis est :

Le résultat est un PCA de :

PCA-PAR réparti sur les biens

Pour une RFC de type “Montant Forfaitaire”, artis.net divise les montants par le nombre de biens :

Montant forfaitaire proratisé |

Montant PCA proratisé (bien/grandeur) |

|

|---|---|---|

RFC |

1 000.00 € |

554.35 € |

1er bien |

333.33 € |

184.78 € |

2ème bien |

333.33 € |

184.78 € |

3ème bien |

333.33 € |

184.78 € |

3ème cas - RFC à échoir, Période non facturée¶

Soit une SSC qui débute en août 2025 qui est facturable trimestriellement, en terme à échoir. Cette règle a été facturée pour un montant unitaire de 200 € en aôut 2025 pour la période du 20/08/2025 au 19/11/2025, pour une quantité de 3. Trois biens sont liés à la RFC.

Cette RFC est en retard de facturation.

Le calcul du PCA-PAR est demandé au 30/06/2026.

Cette date se positionne après la date de prochaine facture théorique.

Le prix unitaire est :

Le Prix Unitaire = Prix unitaire de la règle de facturation = 200 €

Le nombre de jours facturés et le nombre de jours constatés sont respectivement :

Mois |

Nombre de jours facturés |

À facturer à partir du 20/11/2025 |

Nombre de jours de la période |

|---|---|---|---|

20/08 au 19/11/2025 |

92 Jours, soit une période complète |

||

20/11 au 19/02/2026 |

Période complète |

Période complète |

|

20/02 au 19/05/2026 |

Période complète |

Période complète |

|

Mai 2026 |

12 Jours |

12 Jours |

|

Juin 2026 |

30 Jours |

30 Jours |

|

Juillet 2026 |

31 Jours |

||

Août 2026 |

19 Jours |

||

Soit un total de |

92 Jours |

2 périodes + 42 Jours |

2 périodes + 92 Jours |

Les Prorata temporis sont :

Le résultat est un PAR de :

Le calcul du PCA-PAR ne s’effectue pas sur la durée complète. Le calcul est fait par période.

PCA-PAR réparti sur les biens

Pour une RFC de type “Montant Forfaitaire”, artis.net divise les montants par le nombre de biens

Montant forfaitaire proratisé |

Montant PCA proratisé (bien/grandeur) |

|

|---|---|---|

RFC 1ère période |

3 x 200.00 = 600.00 € |

600.00 € |

1er bien |

200.00 € |

200.00 € |

2ème bien |

200.00 € |

200.00 € |

3ème bien |

200.00 € |

200.00 € |

RFC 2ième période |

3 x 200.00 = 600.00 € |

600.00 € |

1er bien |

200.00 € |

200.00 € |

2ème bien |

200.00 € |

200.00 € |

3ème bien |

200.00 € |

200.00 € |

RFC 3ième période |

3 x 200.00 = 600.00 € |

273.91 € |

1er bien |

200.00 € |

91.30 € |

2ème bien |

200.00 € |

91.30 € |

3ème bien |

200.00 € |

91.30 € |

4ème cas - RFC en échu¶

Soit une SSC qui débute en février 2026 qui est facturable trimestriellement en alignement civil, en terme échu. Cette règle a été facturée pour un montant unitaire de 100 € en mars 2026 pour la période du 21/02/2026 au 31/03/2026, pour une quantité de 2. Deux biens sont liés à la RFC. La date de prochaine facture théorique est le 30/06/2026.

Le calcul du PCA-PAR est demandé au 31/03/2026.

Cette date se positionne à la fin de la période facturée.

Le résultat du calcul est : “Aucun résultat”

En toute fin de période facturée, il n’y a pas de PCA, ni de PAR.

Si le traitement est demandé en date de prochaine facture théorique, artis.net va prendre en compte une journée de PAR.

RFC de type Unités consommées / Copies échues¶

Ces règles de type “Unités consommées” (Copies consommées, Copies échues) sont facturées en terme échu. La consommation facturée est calculée :

soit à partir d’un compteur réel (client ou prestataire),

soit sur estimation.

Contrat déjà facturé¶

Le PCA ou le PAR se calcule selon la formule :

La Somme des compteurs estimés pour PCA-PAR pour la RFC est la somme des Compteurs PCA-PAR pour chaque bien présent dans la règle. Chaque ligne présente dans le tableau édition concentrée du PCA-PAR correspond à un bien.

Si la colonne “Identifiant fabricant” n’est pas renseignée, il s’agit d’un bien qui a été détaché de la règle et les compteurs sont conservés à titre d’historique.

Si la somme compteurs estimés pour PCA-PAR pour la RFC est inférieure à la somme des derniers compteurs facturés (cas d’une surfacturation liée à l’utilisation d’un compteur estimé supérieur à la réalité), le résultat obtenu est un montant PCA.

La Somme des derniers compteurs facturés pour une flotte est le cumul des derniers compteurs facturés.

Avec Copies Offertes¶

Les copies offertes ou financées sont prises en compte dans la PCA-PAR si le contrat n’a jamais été facturé.

Le calcul du PAR est :

Le Nombre de copies offertes peut être supérieur à l’estimation, dans ce cas, il s’agit d’un PCA.

Dès lors que le contrat est facturé, les copies offertes ne sont plus mentionnées dans l’édition du PCA-PAR.

RFC de type Tranche¶

Ce mode de facturation facture en terme à échoir, une tranche copie de x copies.

Tranche limitée, renouvelée :

Soit dès que le compteur pris en compte dépasse la valeur de la tranche à atteindre,

Soit à date anniversaire de la dernière facture émise.

Tranche non limité (peu utilisée) :

Cette tranche non limitée ne se renouvelle que si le compteur pris en compte dépasse la valeur de la tranche à atteindre. Le calcul des PCA-PAR reste le même.

Tranches Copies SANS Copies Offertes ou déjà Consommées renouvelables à date anniversaire de dernière facture¶

Étant donné un contrat débutant le 10/06/2013, facturée le 30/04/2013 jusqu’à 20747 copies, par tranche de 5000 copies.

Une nouvelle tranche sera facturée, avant le 30/04/2014, si le compteur pris en compte dépasse 20747 copies.

Au contrôle du PCA-PAR au 28/02/2014, le nombre de copies d’avance correspond à :

Nombre copies |

|

|---|---|

La valeur de la tranche à atteindre |

20 747 |

Moins le compteur estimé à date du PCA-PAR |

- 17 814 |

Soit un Delta copies facturées non consommées de |

2 933 |

Le delta copies est comparé à la quantité de la tranche vendue :

si le delta est inférieur (2933 inférieur à 5000), la quantité du PCA correspond au delta (ici 2933),

sinon, il est supérieur au nombre de copies de la tranche vendue, alors artis.net proratise la tranche vendue par rapport à la durée de renouvellement, car il n’est pas possible de calculer un PCA supérieur au nombre de copies vendues.

Avec Copies Offertes¶

Les copies offertes ou financées sont prises en compte dans la PCA-PAR si le contrat n’a jamais été facturé.

Le delta copies se calcule :

Si le résultat est :

positif, il s’agit d’un PAR.

négatif, il s’agit d’un PCA.

RFC de type Forfait avec Régularisation¶

Ce sont des forfaits (quantité) facturés périodiquement. Le calcul est établi au jour.

“Prorata temporis” prend en compte la période, soit complète, soit incomplète.

Le calcul du PCA-PAR sur ce type de règle de facturation se décompose en deux parties :

Partie forfaitaire :

Le forfait est toujours dû. Il est donc traité séparément.

artis.net calcule un prorata sur la période, selon la date de calcul. Ce sera soit un PCA, soit un PAR.

Si des périodes ne sont pas facturées, elles sont prise en compte dans le calcul.

Partie copies supplémentaire/régularisation :

Une fois la partie forfaitaire traité, artis.net calcule une régularisation à la date du calcul, en tenant compte de ce qui a été calculé sur la partie forfaitaire (soit retiré, soit ajouté).

Si la RFC est retard de facturation, artis.net effectue un calcul période par période :

Calcul des éventuelles régularisations,

Calcul des forfaits manquants,

Puis pour la période incluant la date de calcul du PCA-PAR, artis.net effectue les calculs cités dans le paragraphe précédent :

Prorata sur la partie forfaitaire,

Calcul d’une régularisation en tenant compte du prorata de la partie forfaitaire.

Astuce :

Cliquer ici pour télécharger le document Excel comprenant les formules :

première feuille : “Extraction de l’édition concentrée du PCA-PAR”,

deuxième feuille : “Tableau de recalcul à partir des données de l’extraction”.

1er cas - RFC déjà facturée¶

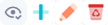

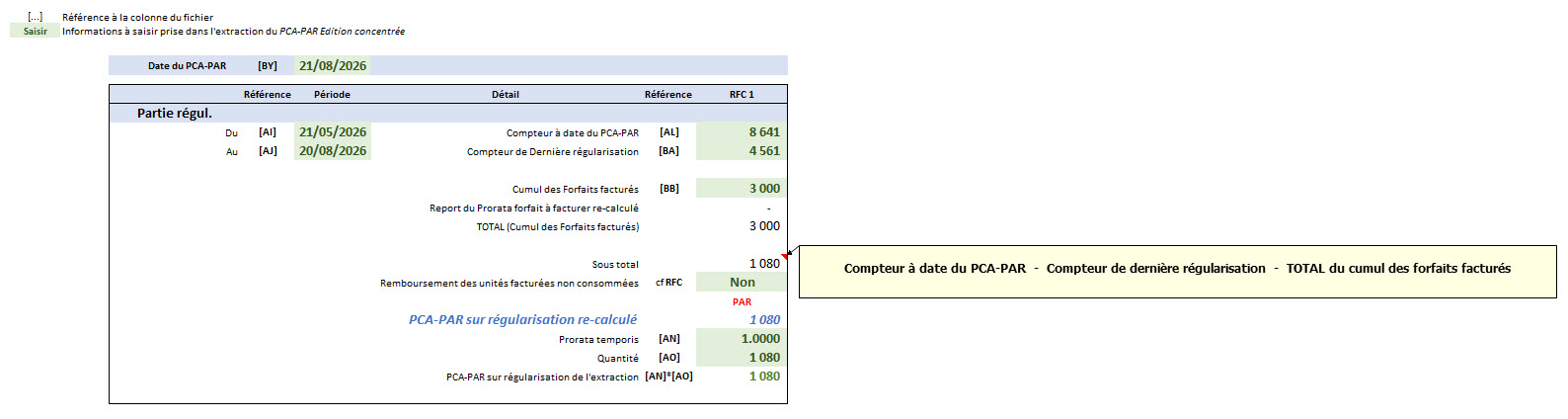

Soit une SSC qui débute en février 2026 qui est facturable trimestriellement, en terme à échoir, avec une régularisation trimestrielle. Cette règle a été facturée en mai 2026 pour la période du 21/05/2026 au 20/08/2026. Le compteur de dernière régularisation au 21/05/2026 est de 4 561 pages.

Le calcul du PCA-PAR est demandé au 30/06/2026.

Cette date se positionne entre la date de dernière facture théorique et la date de prochaine facture théorique.

Prorata du forfait non consommé¶

Le prorata se calcule sur le nombre de jours réels par mois et selon les jours cités.

Pour illustrer le calcul, procéder à l’extraction du PCA-PAR Edition concentrée. Les références “[…]” correspondent aux colonnes de l’extraction.

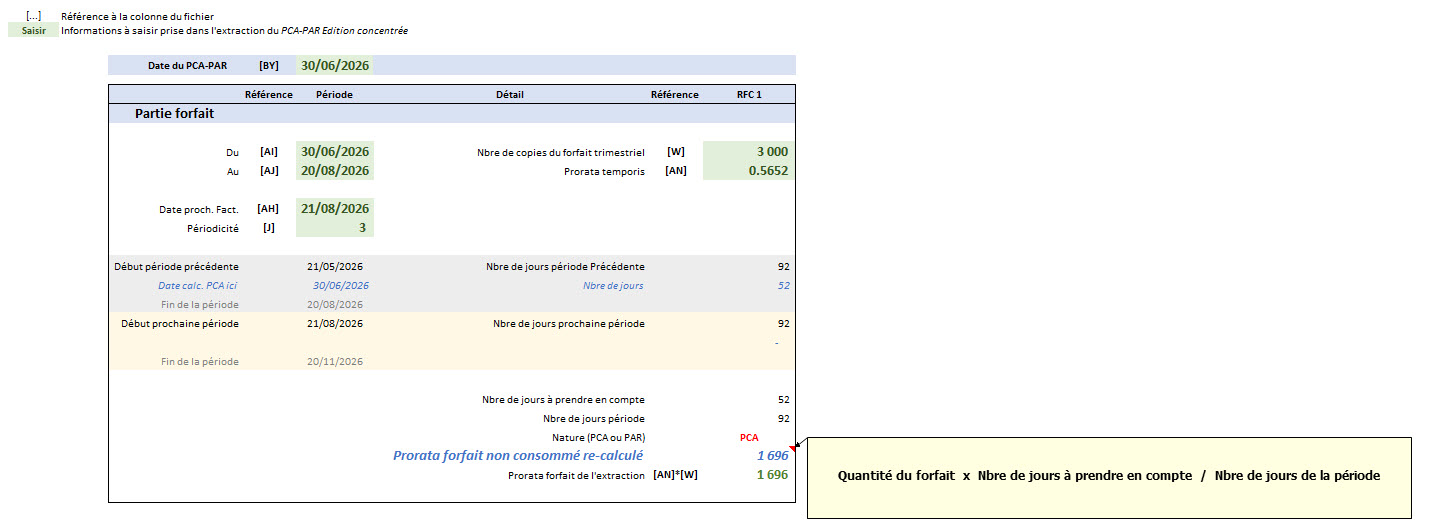

Copies supplémentaires (régularisation)¶

Il n’y a pas de prorata à calculer. Il vaut donc 1.

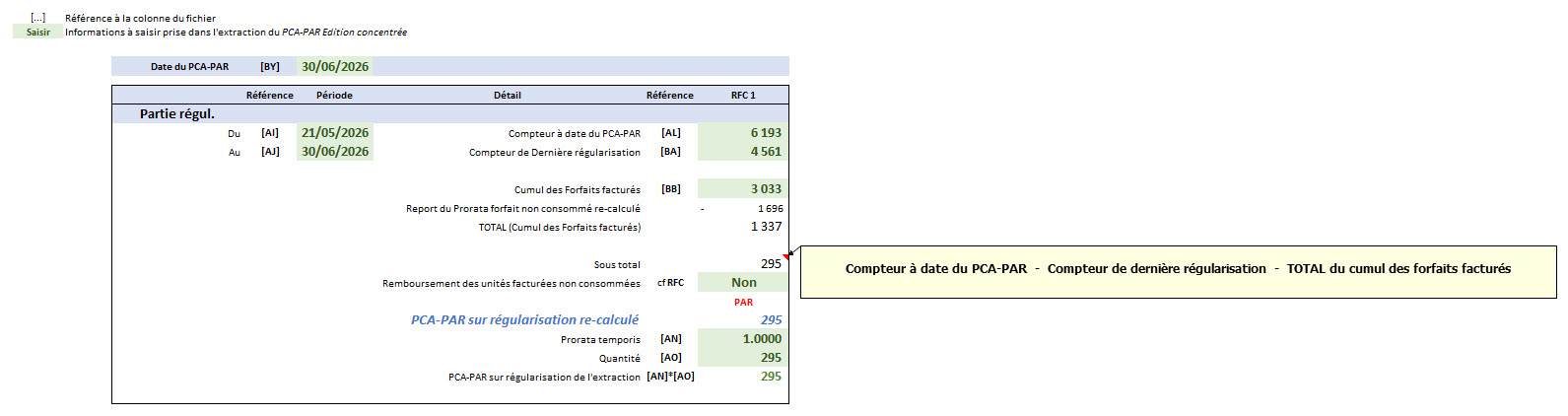

2ème cas - En fin de période facturée¶

Soit une SSC qui débute en février 2026 qui est facturable trimestriellement, en terme à échoir, avec une régularisation trimestrielle. Cette règle a été facturée en mai 2026 pour la période du 21/05/2026 au 20/08/2026. Le compteur de dernière régularisation au 21/05/2026 est de 4 561 pages.

Le calcul du PCA-PAR est demandé au 20/08/2026.

Cette date se positionne à la fin de la période facturée, veille de la date de prochaine facture théorique.

Prorata du forfait non consommé¶

Pour illustrer le calcul, procéder à l’extraction du PCA-PAR Edition concentrée. Les références “[…]” correspondent aux colonnes de l’extraction.

Copies supplémentaires (régularisation)¶

Il n’y a pas de prorata à calculer. Il vaut donc 1.

3ème cas - RFC en retard de facturation¶

Soit une SSC qui débute en février 2026 qui est facturable trimestriellement, en terme à échoir, avec une régularisation trimestrielle. Cette règle a été facturée en mai 2026 pour la période du 21/05/2026 au 20/08/2026. Le compteur de dernière régularisation au 21/05/2026 est de 4 561 pages.

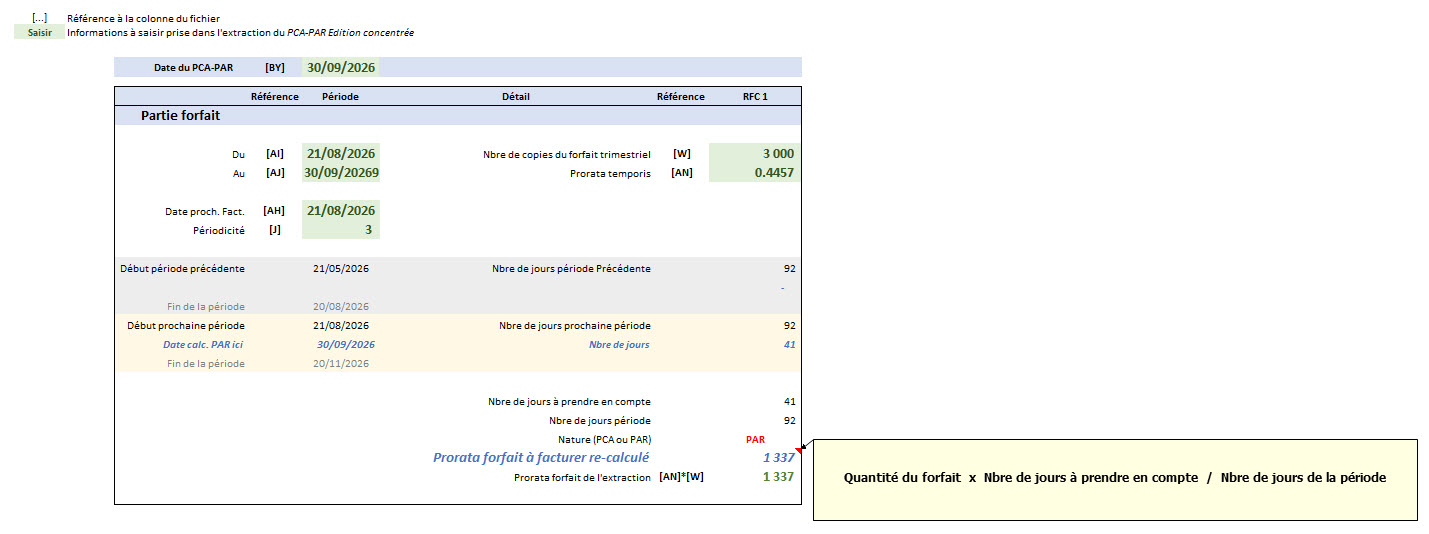

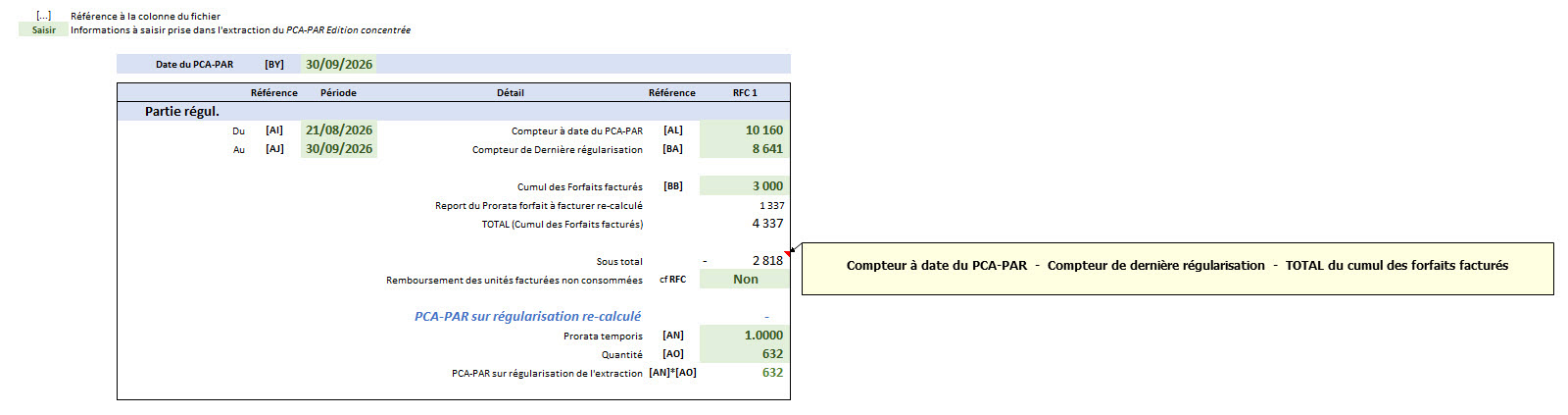

Le calcul du PCA-PAR est demandé au 30/09/2026.

Cette date se positionne après la date de prochaine facture théorique.

La SSC est en retard de facturation.

Dans ce contexte, artis.net effectue un calcul période par période, avec calcul des forfaits manquants et des éventuelles régularisations.

Dans l’exemple, artis.net calcule :

Une régularisation au 20/08/2026,

Un prorata de la partie forfaitaire du 21/08/2026 au 30/09/2026,

Une régularisation au 30/09/2026.

Copies supplémentaires (régularisation) au 20/08/2026¶

Cette régularisation correspond à la partie régularisation du 2ème cas (de l’exemple présenté ci-dessus) : une quantité de PAR à 1 080.

Prorata du forfait non consommé du 21/08/2026 au 30/09/2026¶

Copies supplémentaires (régularisation) au 30/09/2026¶

Il n’y a pas de prorata à calculer. Il vaut donc 1.

RFC avec des grandeurs non cumulatives¶

La méthode de calcul des PCA-PAR sur ces RFC est la même que celle des RFC classiques, à ceci près :

Si “Estimation autorisée” est cochée dans la RFC :

Si nécessaire, le calcul procède à une estimation du compteur. Cette estimation est unique dans la période de facturation analysée,

Si “Réel” est cochée dans la RFC :

Le calcul recherche toutes les positions compteur dans la période de facturation analysée, et applique le mode de calcul de la RFC.

RFC de type Abonnement fournisseur¶

Côté Vente¶

Le calcul du PCA-PAR côté client se fait de manière habituelle, à l’identique d’une règle de facturation de type montant forfaitaire.

Côté Achat¶

Côté Achat, la méthode de calcul est similaire.

Les commandes non facturées, partiellement facturées ou entièrement facturées sont en CCA.

Les commandes non générées sont en FNP.

Le calcul se fait au prorata temporis.

RFC de type Tranche de grandeurs à l’unité¶

Ces règles de type Tranche de grandeurs à l’unité (tranche d’UT, de points…) sont facturées en terme à échoir, pour une période (durée de renouvellement).

Contrat déjà Facturé¶

Le calcul de PCA-PAR se base essentiellement sur la consommation.

Le calcul ci-dessous prend pour exemple une RFC qui facture des tranches de 24 UT. Une tranche est valable pour une durée d’un an. La RFC a été facturée une seule fois le 30/04/2024. Les CRIT ont permis de décompter 12 UT. 13 UT ont été recréditées.

Le détail de la RFC donne les informations suivantes :

| Grandeurs à l'unité (tranche) | 24 | |

|---|---|---|

| Grandeurs facturées (borne à atteindre) | 24 | |

| Grandeurs consommées réelles | 12 | |

| Débit Crédit d'UT | -13 | |

| Cumul pour facturation (consommation) | -1 | (Grandeurs consommées réelles + Débit crédit d'UT) |

| Solde | 25 | (Grandeurs facturées - Cumul pour facturation) |

| Date de dernière facture réelle | 30/04/2024 |

Les informations temporelles sont :

| La période est | du 30/04/2024 | au 30/04/2025 |

|---|---|---|

| pour | 365 jours | |

| Le calcul du PCA-PAR est au | 31/08/2024 | |

| Proratas sur la période | 123 jours | 242 jours |

Le calcul du PCA-PAR est :

| Consommation | -1 |

|---|---|

| Borne à atteindre | 24 |

| Delta = Consommation - Borne à atteindre | -25 |

| Si la valeur absolue du delta est supérieure à la quantité de la tranche | abs(-25) > 24 |

| alors artis.net proratise la tranche, la quantité du PCA est | 24 / 365 * 242 = 16 |

| sinon la quantité du PCA-PAR vaut le delta calculé |

Le calcul ci-dessus est fait lorsque le paramètre PRORATISER_TRANCHE_UT est coché. Car il est considéré qu’il n’est pas possible de calculer un PCA supérieur au nombre d’unités vendues.

Lorsque ce dernier n’est pas coché, il n’y a pas de proratisation de la tranche. La quantité du PCA-PAR vaut le delta calculé.

Contrat non facturé¶

Aucun calcul n’est effectué. Comme la RFC est en terme à échoir, elle se facture lors de sa mise en place. Le calcul du PCA-PAR correspond donc au point précédent.

Traitement des anomalies¶

Consulter Simulation de la facturation, Corriger les anomalies de facturation.