> Thématiques > Thématique “La Dématérialisation” >

> Thématiques > Thématique “La Dématérialisation” >

Dématérialisation : La Facture électronique¶

![]() Suivez l’actualité de la facture électronique sur notre site web

Suivez l’actualité de la facture électronique sur notre site web

Qu’est-ce que la Réforme de la facture électronique ?¶

La facture électronique¶

La facturation électronique concerne toutes les opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre les entreprises établies en France et assujetties à la TVA française.

La création de la facture électronique permet en une seule opération :

D’envoyer sa facture à son client,

D’alimenter sa comptabilité avec le cycle de vie de la facture,

De transmettre à l’administration fiscale les données nécessaires (directement par la plateforme gérant la transmission de la facture).

La transmission électronique des données des transactions (ou e-reporting de transaction) à l’administration¶

Elle concerne les opérations de ventes et/ou de prestations de service avec des personnes non assujetties ; par exemple, des particuliers ou des transactions avec des opérateurs établis à l’étranger (exportations, acquisitions et livraisons intracommunautaires, etc.).

La transmission électronique des données de paiement ou données d’encaissement (ou e-reporting de paiement) à l’administration¶

Elle concerne les opérations dont la TVA est exigible à l’encaissement, par exemple les prestations de services, quand l’entreprise n’a pas opté pour le paiement de la TVA sur les débits ou que l’opération ne donne pas lieu à autoliquidation (prestations dans le bâtiment par exemple). Il s’agit du montant encaissé par l’entreprise servant à déterminer la TVA collectée exigible à déclarer à l’administration.

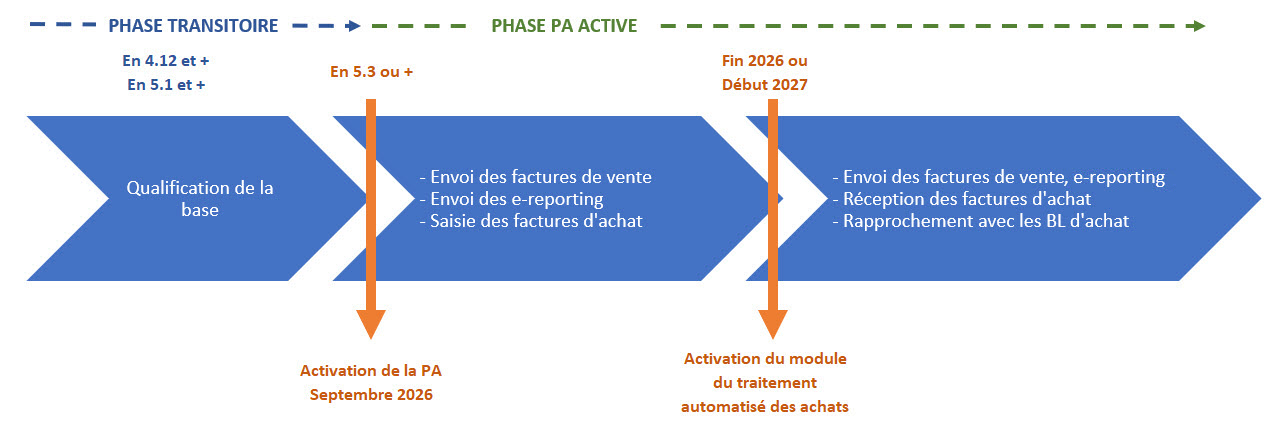

Quel est le calendrier ?¶

La Réforme de la Facturation Électronique impose les jalons suivants :

En septembre 2026, les grandes entreprises et les ETI émettront leurs factures au format électronique règlementaire. De facto, l’ensemble des entreprises du secteur privé devra récupérer les factures d’achat de ces entreprises sur une Plateforme Agréée (PA) de leur choix.

En septembre 2027, toutes les entreprises assujetties à la TVA devront émettre leurs factures au format électronique pour leurs clients en France dans le contexte B2B et elles devront collecter l’ensemble des factures d’achat.

Les factures “B2C” et les factures à l’étranger ne sont pas concernées par la facture électronique, mais elles devront faire l’objet d’une télédéclaration normalisée à l’administration fiscale appelée e-reporting. Comme pour la facture électronique, le e-reporting sera traité par une Plateforme Agréée.

Quelles sont les différentes phases ?¶

Phase préparatoire: Préparation des données :

Période allant de la date de mise à jour de la version (4.12 et +, ou 5.1 et +) jusqu’à septembre 2026.

Phase PA active : Activation de la gestion de la Facture électronique dans artis.net :

Première période : Septembre 2026 jusqu’à fin 2026-début 2027,

Deuxième période : L’après fin 2026-début 2027.

Quels sont les impacts dans artis.net ?¶

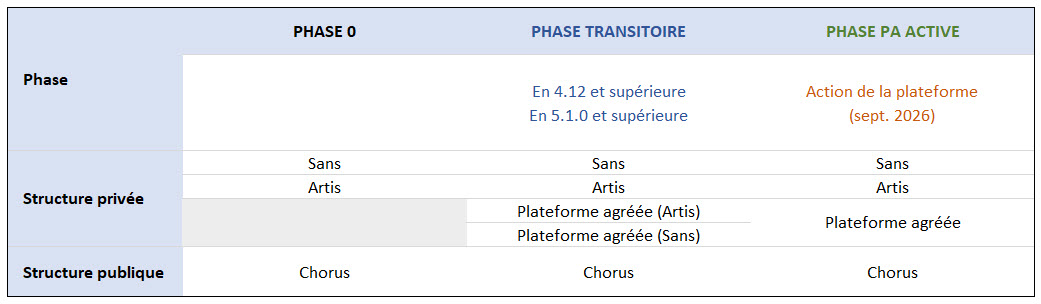

Évolution du type de dématérialisation suivant les phases :

Phase 0¶

La Phase 0 montre la situation actuelle dans artis.net.

Type de dématérialisation¶

Sur la fiche d’un client final, les choix sont :

Sans : Envoi par pli postal ou par mail unitairement.

ARTIS : Publication des factures en PDF sur le portail client.

Chorus : Envoi des factures vers Chorus Pro.

Phase Préparatoire¶

Cette phase correspond à la période entre l’installation de la mise à jour (4.12 ou 5.1) jusqu’à l’activation de la PA en septembre 2026.

Le type de dématérialisation évolue. Un nouveau champ “@dresse électronique de facturation” est disponible. Il s’agit de compléter ces informations afin d’être prêt lorsque la réforme sera mise en œuvre dans la phase suivante.

Durant cette phase préparatoire, le traitement des factures continue de se faire de manière classique.

Type de dématérialisation¶

Sur la fiche d’un client final, les choix sont :

Sans : Envoi par pli postal ou par mail unitairement (B2B international ou clients particuliers).

ARTIS : Publication des factures en PDF sur le portail client (B2B international ou clients particuliers).

Chorus : Envoi des factures vers Chorus Pro (pas de changement).

Plateforme agréée (Artis) : Dans la phase préparatoire, le client final est en dématérialisation “ARTIS”. Le prestataire anticipe et indique qu’en septembre ce client final passera en dématérialisation “Plateforme agréée”.

Plateforme agréée (Sans) : Dans la phase préparatoire, le client final est sans dématérialisation. Le prestataire anticipe et indique qu’en septembre ce client final passera en dématérialisation “Plateforme agréée”.

@dresse électronique de facturation¶

L’adresse de facturation électronique n’est pas une adresse e-mail, mais un identifiant officiel basé sur le SIREN ou SIRET. Elle est déclarée via la PA d’Artis et enregistrée dans l’annuaire de la facturation électronique. Une entreprise peut disposer d’une ou de plusieurs adresses, selon son organisation.

L’adresse électronique de facturation ressemble à :

Pour une structure privée :

SIREN + un Suffixe,

ou le SIREN uniquement,

Pour une structure publique :

SIREN,

ou SIREN + SIRET,

ou SIREN + SIRET + un Code routage.

Le suffixe ou “code routage” est un identifiant de service ou un code interne, selon les besoins de la répartition interne de l’entreprise.

Dans artis.net, dès lors qu’un client passe en “Plateforme agréée (Artis)” ou “Plateforme agréée (Sans)”, il est nécessaire de compléter l’adresse électronique de facturation de tous les sites d’envoi de la fiche client.

Sur une fiche site, un champ obligatoire permet de renseigner cette adresse de facturation, au même endroit que le code service exécutant de Chorus. C’est l’adresse à laquelle la Plateforme Agréée enverra la facture, telle que fournie par l’annuaire PPF (Portail Public de Facturation).

Remarque :

Logiquement, c’est le client final qui doit communiquer son ou ses adresses électroniques de facturation.

Cependant, il est possible que certains clients ne soient tout de même pas prêts, tant à les définir qu’à les communiquer.

Aussi, certains prestataires peuvent décider de compléter en masse l’adresse électronique avec une valeur par défaut : le SIREN.

En conséquence, lorsque la PA sera active, les anomalies et rejets seront traités lorsqu’ils se présenteront.

Mentions et informations obligatoires sur facture¶

À cette occasion, certaines informations deviendront obligatoires sur les factures. Les 4 mentions sont :

Le SIREN : Déjà présent,

L’adresse de livraison des biens (si différente de l’adresse de facturation) : Déjà présent,

La catégorie d’opération : Classification sur facture de vente, mise en œuvre lors de la mise jour. Les catégories sont :

Prestations de service,

Livraisons de bien,

Mixte : Prestations et Livraisons.

L’option de paiement de TVA : Déjà présent

Sur les débits,

Sur les encaissements.

La responsabilité de la conformité de la facture revient au prestataire (client d’ARTIS). Ce dernier doit donc mettre à jour son modèle de facture afin de faire apparaitre les nouvelles informations obligatoires.

Le modèle d’impression livré par ARTIS (par défaut), nommé Fact_clt_Defaut_4.12.0, est actualisé lors de la mise à jour.

Il contient dans sa mise en page $type_tva_label / $categorie_operation_label

Les variables $client_SirenEuropeen et $site_envoi_adresse_electronique_facturation sont par ailleurs disponibles.

Consulter :

Phase PA active¶

Cette phase commence à partir de septembre 2026, lors de l’activation (manuelle) de la PA. Il n’est pas possible de revenir en arrière une fois la plateforme agréée activée.

Consulter Gérer les factures client > Bouton Dématérialisation > Activer la plateforme agréée.

Type de dématérialisation¶

Sur la fiche d’un client final, les choix sont :

Sans : Envoi par pli postal ou par mail unitairement (B2B international ou clients particuliers).

ARTIS : Publication des factures en PDF sur le portail client (B2B international ou clients particuliers).

Chorus : Envoi des factures vers Chorus Pro (pas de changement).

Plateforme agréée : Lors de l’activation manuelle de la PA (en septembre), artis.net procède à la mise à jour automatique du type de dématérialisation. Les clients finaux en dématérialisation “Plateforme agréée (Artis)” et ceux en “Plateforme agréée (Sans)” basculent en dématérialisation “Plateforme agréée”.

Envoi des factures¶

Aux opérations effectuées par le traitement Envoyer les factures, l’action permet de :

Transmettre les factures de vente à la PA,

Déposer ces factures dans l’espace client du portail.