> Thématiques > Thématique “La Dématérialisation” > Dématérialisation : La Facture électronique >

> Thématiques > Thématique “La Dématérialisation” > Dématérialisation : La Facture électronique >

Remarque :

Consulter au préalable :

Statuts artis.net et dématérialisation de la facture électronique,

Diagramme de la RFE : Contrôles et Cas normal, complet (cas nominal).

Cas particuliers des échanges¶

1. Rejet PA¶

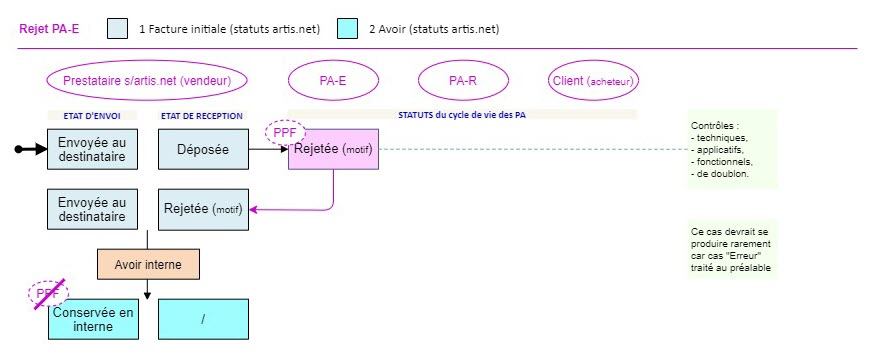

Rejet PA émettrice¶

Cliquer ici pour afficher la légende

Le statut “Rejetée” est obligatoirement fait avec un motif et est transmis au PPF et au prestataire vendeur.

Ce dernier procède à une annulation comptable de la facture rejetée en établissant un avoir faisant référence à la facture initiale Rejetée. La PA-E ne reçoit pas l’avoir. Cet avoir n’est pas transmis au PPF.

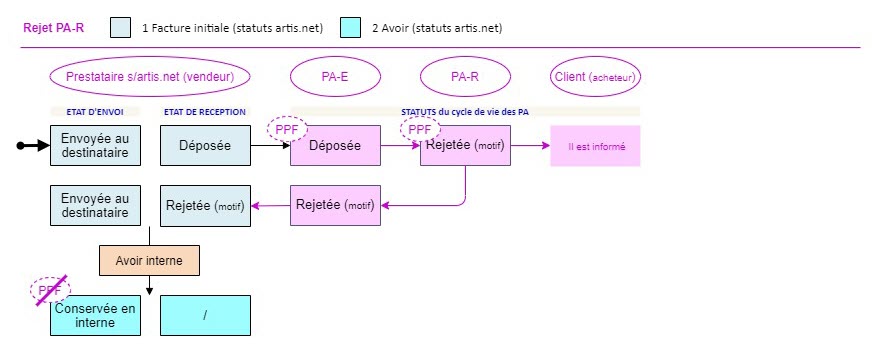

Rejet PA réceptrice¶

Cliquer ici pour afficher la légende

Lors de la réception d’une facture par une PA réceptrice, celle-ci doit procéder aux contrôles réglementaires. En cas d’erreur, la PA-R rejette la facture, statut “Rejetée”, auquel un motif doit être donné pour expliquer la raison du rejet. Ce statut est transmis au PPF, et à l’émetteur de la facture. Il doit être mis à disposition du client acheteur, pour information.

Le prestataire vendeur procède à une annulation comptable de la facture rejetée en établissant un avoir faisant référence à la facture initiale rejetée. Il ne transmet pas l’avoir à la PA-E, ni au client acheteur, ni même au PPF.

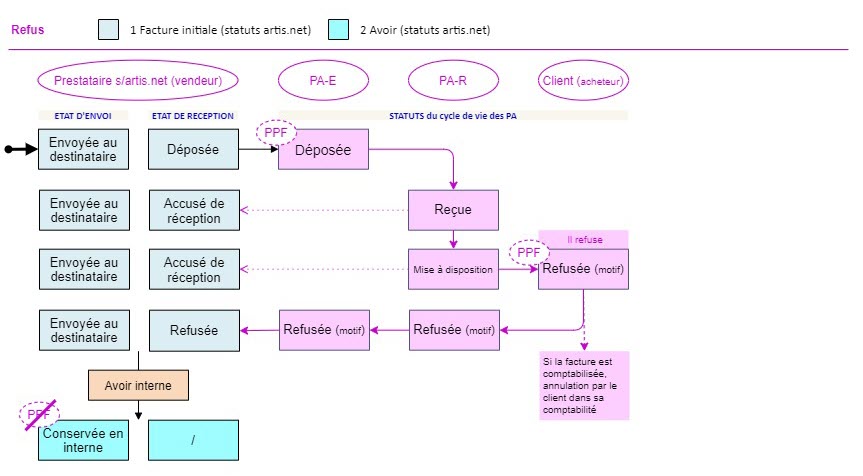

2. Refus du client¶

Cliquer ici pour afficher la légende

Le client acheteur procède au traitement de la facture et décide de la refuser en choisissant le motif de refus dans une liste stricte. La PA-R transmet le statut “Refusée”, avec son motif, au PPF et à la PA-E, à l’attention du prestataire vendeur.

Le prestataire vendeur annule la facture “Refusée” dans ses comptes, par la création d’un avoir interne. Il ne transmet pas l’avoir à la PA-E, ni au client acheteur, ni même au PPF.

Si le client vendeur a préalablement enregistré comptablement la facture avant son Refus, il doit l’annuler par ses propres moyens, le statut “Refusée” constituant la pièce comptable justificative.

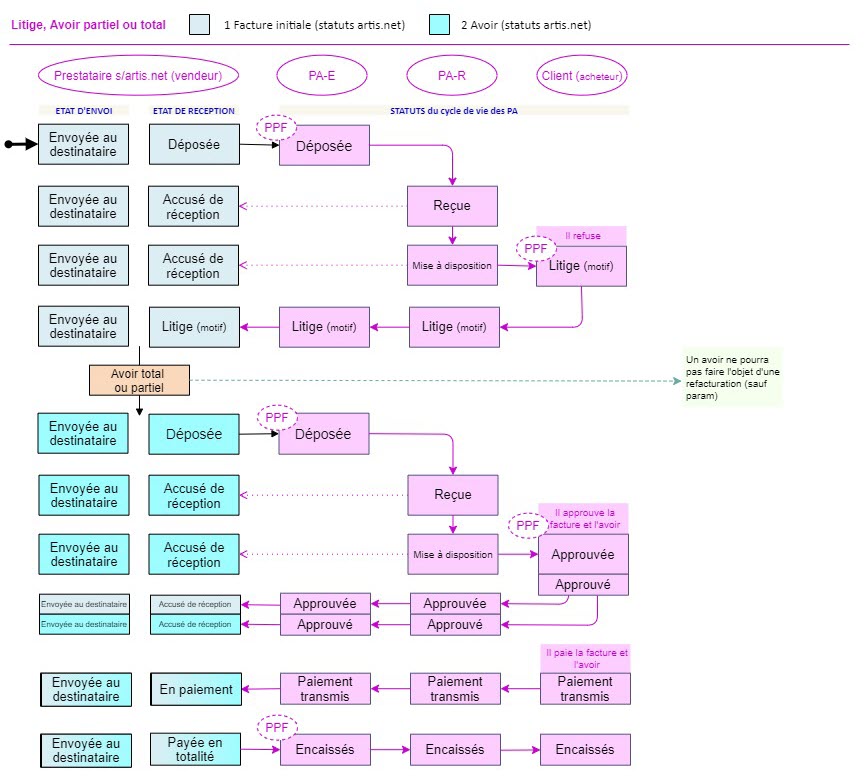

3. Gestion d’un “Litige” suivi d’un Avoir¶

Cliquer ici pour afficher la légende

Le client acheteur traite la facture et constate un écart avec ce qui est attendu. Il pose donc un statut “en Litige”, avec un motif, obligatoire, et le cas échéant une action attendue (par exemple demande d’avoir), à transmettre au prestataire vendeur au travers de la PA-R et la PA-E.

Une fois l’avoir reçu, le client acheteur approuve la facture qui était en “Litige” et l’avoir en posant un statut “Approuvée” sur chaque document.

En cas d’avoir partiel, le client acheteur paie le solde “Facture – Avoir”, et transmet le statut “Paiement Transmis” sur la facture à hauteur du solde, ou bien sur la facture en positif et sur l’avoir en négatif.

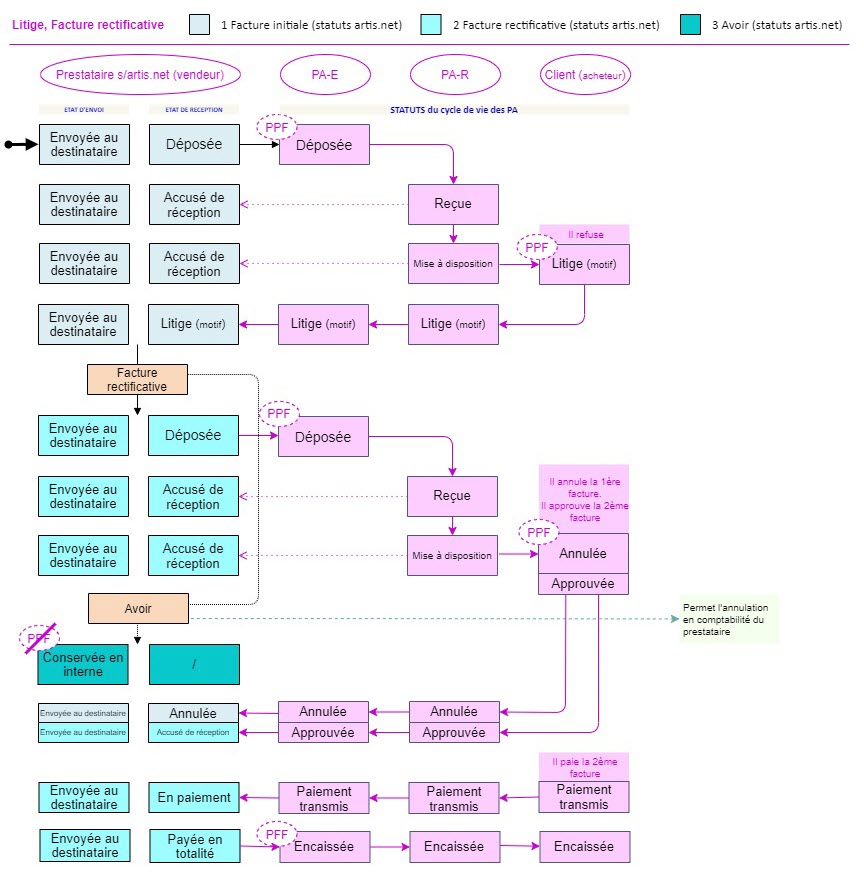

4. Gestion d’un “Litige” suivi d’une Facture Rectificative¶

Ce cas décrit la gestion d’une facture rectificative créée pour annuler et remplacer une facture en litige.

Cliquer ici pour afficher la légende

Le client acheteur traite la facture et constate un écart avec ce qui est attendu. Il pose donc un statut “en Litige”, avec un motif, obligatoire, et le cas échéant une action attendue (par exemple demande d’une facture rectificative), à transmettre au prestataire vendeur au travers de la PA-R et de la PA-E.

Le prestataire vendeur crée une facture rectificative. Elle doit référencer la facture qu’elle annule et remplace. Comptablement, ceci signifie que la facture référencée doit être annulée et est remplacée par la facture rectificative.

Le prestataire vendeur annule la facture “Refusée” dans ses comptes, par la création d’un avoir interne. Il ne transmet pas l’avoir à la PA-E, ni au client acheteur, ni même au PPF.

Le client acheteur traite la facture rectificative, ce qui commence par l’annulation de la première facture (justifiée par l’existence de facture rectificative), puis traite la facture rectificative comme une nouvelle facture.

Pour que la première Facture ne reste pas indéfiniment avec le statut “En Litige”, il lui appose le statut “Annulée”, à transmettre au prestataire vendeur.

Le client acheteur paie la facture rectificative au prestataire vendeur.

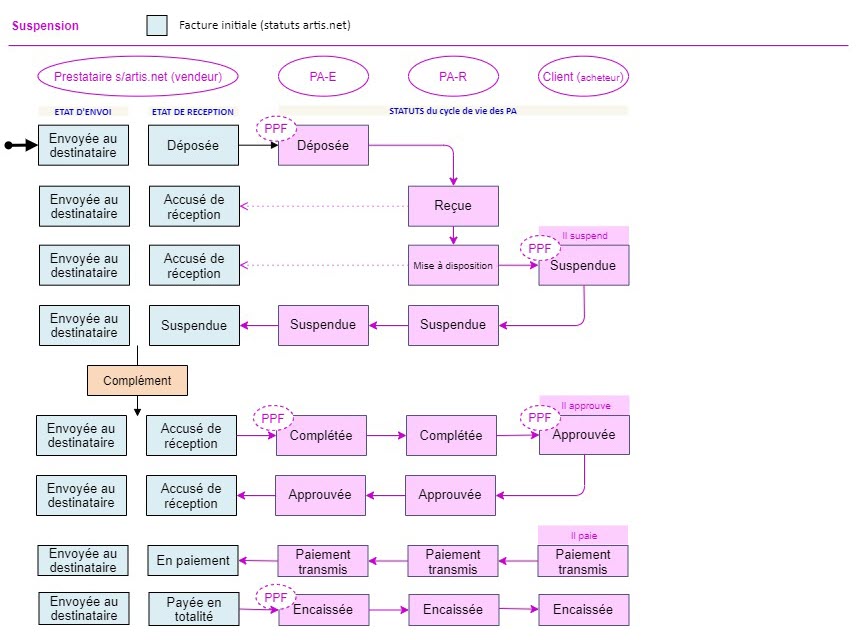

5. Suspension¶

Cliquer ici pour afficher la légende

Le client acheteur traite la facture et souhaite un complément d’information. Il pose donc un statut “suspendue”, à transmettre au prestataire vendeur au travers de la PA-R et de la PA-E.

Le prestataire vendeur re-soumet la facture avec le complément d’information à la PA-E.