> Thématiques > Thématique “La Dématérialisation” > Dématérialisation : La Facture électronique >

> Thématiques > Thématique “La Dématérialisation” > Dématérialisation : La Facture électronique >

Remarque :

Consulter au préalable :

Statuts artis.net et dématérialisation de la facture électronique,

Diagramme de la RFE : Contrôles et Cas normal, complet (cas nominal).

Statuts artis.net et statuts du cycle de vie des PA¶

1. Contrôles¶

Étape 1 : Contrôle par le Manage RFE ARTIS¶

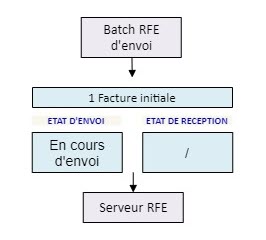

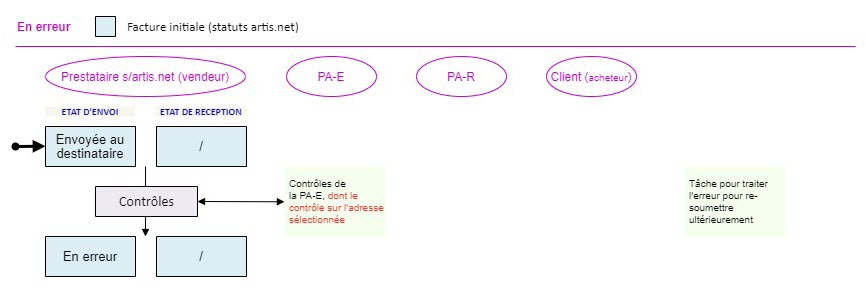

Une facture dont le client est en dématérialisation “Plateforme agréée”, ne part pas automatiquement sur la plateforme agréée ARTIS. Elle est dans un premier temps, envoyée au serveur RFE interne d’ARTIS.

Ce serveur RFE, appelé également “Manage RFE”, prend en charge la vérification des données et en contrôle la cohérence. Il permet d’effectuer les contrôles réglementaires en interne. Ainsi, en cas d’erruer, l’utilisateur aura la possibilité de corriger les données avant l’envoi, afin d’éviter l’obligation d’établir un avoir.

Une fois les données corrigées, la facture pourra être de nouveau soumise à l’envoi.

Si les résultats ne sont pas probants, alors le statut d’envoi de la facture passe à “En erreur”.

Le premier des contrôles effectué est la vérification de l’adresse électronique de facturation :

Les sites d’envoi du client ont pu être affectés par une adresse initialisée préalablement (exemple : siren), ou par une adresse que le client a communiquée,

le Manage RFE contrôle l’existence de l’adresse dans l’annuaire du PPF (Portail Public de Facturation).

L’annuaire du PPF est un annuaire qui recense les entreprises et entités publiques soumises aux obligations d’émettre et de recevoir des factures électroniques. Il permet de savoir si une entreprise est raccordée à une plateforme agréée (PA) et de connaître ses adresses de facturation électronique.

Cliquer ici pour afficher la légende

À ce stade, la facture n’est pas encore soumise à la PA. L’utilisateur peut corriger et soumettre à nouveau la facture.

Étape 2 : Contrôle par la PA¶

Cliquer ici pour afficher la légende

Si, lors des contrôles réglementaires de la PA, la facture est conforme mais ne peut être transmise pour cause de non choix de PA par le destinataire, elle a alors le statut “Déposée” et est transmise au PPF. Dans ce cas, le statut “Déposée” contient le motif “NON_TRANSMISE”, pour signifier au PPF (et à l’Administration fiscale) le défaut d’équipement du client (acheteur).

Pour rappel, le projet de Loi de finances pour 2026 prévoit une sanction trimestrielle dès lors qu’il est constaté à chaque trimestre qu’un assujetti n’est pas équipé au moins pour une adresse de facturation électronique en réception, sous réserve de son adoption.

L’utilisateur (le prestataire vendeur) utilise alors les moyens classiques pour faire parvenir la facture au client (l’acheteur).

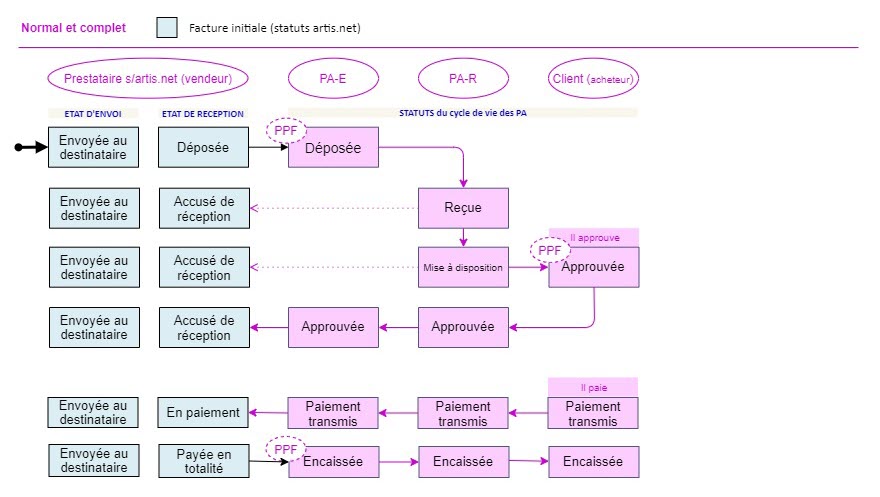

2. Traitement normal, cas nominal¶

Le cas nominal est celui d’un prestataire vendeur qui facture son client acheteur, au travers de la PA-E de l’émetteur de la facture (ici le vendeur) et de la PA-R de l’acheteur.

Cet échange de facture s’accompagne de statuts de cycle de vie.

Remarque :

La lecture du diagramme se fait en suivant les flèches. Parallèlement, les états d’envoi et de réception des documents artis.net évoluent au gré des changements des statuts du cycle de vie dans les PA.

Cliquer ici pour afficher la légende

S’agissant du statut “Encaissée”, il est obligatoirement transmis à l’Administration fiscale, uniquement si la TVA est due à l’encaissement (factures de services pour lesquelles le prestataire vendeur n’a pas opté pour les débits). Ceci s’applique aussi sur les factures d’acompte, qu’elles soient de biens ou de services, pour lesquelles la TVA est exigible au paiement de l’acompte, même si l’assujetti a opté pour les débits.

Il est aussi possible pour le prestataire vendeur de transmettre le statut “Encaissée” même quand la TVA n’est pas due à l‘encaissement, mais dans ce cas, il n’est transmis qu’au client acheteur (et pas à l’Administration fiscale au travers du PPF).